A galliumnitrid (GaN) teljesítményelektronikája 2025-re: A következő hullám magas hatékonyságú hatástartós megoldásainak felszabadítása. Fedezze fel, hogyan alakítja a GaN a globális piacokat és állít új ipari mércét.

- Vezetői összefoglaló: Kulcsfontosságú trendek és piaci hajtóerők

- Piac mérete és előrejelzés (2025–2030): Növekedési becslések és regionális elemzés

- Technológiai táj: GaN vs. Szilícium és SiC teljesítményeszközök

- Fő alkalmazások: Autóipar, Fogyasztói elektronika, Adatközpontok és Ipari

- Versenyképességi táj: Vezető szereplők és stratégiai kezdeményezések

- Ellátási lánc és gyártási innovációk

- Szabályozási környezet és ipari normák

- Kihívások és az elfogadás akadályai

- Feltörekvő lehetőségek: Új piacok és felhasználási esetek

- Jövőbeli kilátások: Zűrzavaros trendek és hosszú távú hatás

- Források & Hivatkozások

Vezetői összefoglaló: Kulcsfontosságú trendek és piaci hajtóerők

A galliumnitrid (GaN) teljesítményelektronikák gyorsan átalakítják a teljesítményátalakítás és -kezelés táját számos iparágban. 2025-re a szektor felgyorsult elfogadást tapasztal, amelyet a GaN-alapú eszközök magasabb hatékonysága, magas frekvenciás működésük és kompakt felépítésük hajt. A piacot formáló kulcsfontosságú trendek közé tartozik az elektromos járművek (EV-k) elterjedése, az 5G infrastruktúra növekedése, valamint a fogyasztói elektronika és az adatközpontok energiahatékonysági igénye.

A legnagyobb ipari szereplők növelik a termelést és bővítik GaN portfóliójukat. Infineon Technologies AG jelentős beruházásokat jelentett be a GaN gyártókapacitásában, különös figyelmet fordítva az autóipari és ipari alkalmazásokra. NXP Semiconductors GaN megoldásokat integrál az RF és teljesítménykezelésbe az 5G bázisállomások számára, míg STMicroelectronics a GaN-ra összpontosít gyors töltők adapterek és megújuló energia rendszerek számára. A tisztán GaN-ra specializálódott Navitas Semiconductor folytatja a nagy teljesítményű GaN IC-k bevezetését mobil, fogyasztói és adatközponti tápegységekhez.

Az autóipari elektrifikáció elsődleges hajtóerő, mivel a GaN lehetővé teszi a nagyobb teljesítménysűrűséget és a gyorsabb töltést az EV fedélzeti töltők és hajtóművek esetében. A vezető autógyártók és elsőrangú beszállítók együttműködnek a GaN-eszköz gyártókkal, hogy megfeleljenek a szigorú hatékonysági és méretbeli követelményeknek. A telekommunikáció területén az 5G hálózatok bevezetése felgyorsítja a GaN RF teljesítményerősítők iránti keresletet, amelyek javított linearitást és energiamegtakarítást kínálnak a régi technológiákhoz képest.

Az adatközpontok és felhő infrastruktúrák is GaN-alapú tápegységeket alkalmaznak az energiafogyasztás és a lábnyom csökkentésére. Olyan cégek, mint a Texas Instruments és a Renesas Electronics Corporation bővítik GaN ajánlataikat a szerver és tárolási alkalmazásokhoz, kihasználva a magasabb hatékonyság és hőteljesítmény iránti igényt.

A jövőt tekintve, a GaN teljesítményelektronikák piaca várhatóan megőrzi a két számjegyű növekedési ütemet a következő években, támogatva a folyamatos innovációt az eszközarchitektúrák, csomagolás és integráció terén. A szilíciumról GaN-ra való átmenet felgyorsul, ahogy a gyártási költségek csökkennek, és a megbízhatósági normákat tovább validálják az autóipari és ipari környezetekben. A stratégiai partnerségek, a kapacitásbővítések és új szereplők megjelenése továbbra is alakítja a versenyképes tájat, a GaN-t pedig a következő generációs teljesítményelektronikák sarokkövévé teszi.

Piac mérete és előrejelzés (2025–2030): Növekedési becslések és regionális elemzés

A globális galliumnitrid (GaN) teljesítményelektronikai piacon jelentős növekedés várható 2025 és 2030 között, amelyet az autóipar, a fogyasztói elektronika, az adatközpontok és megújuló energia szektorában tapasztalható gyors növekedés hajt. A GaN felsőbb hatékonysága, a magas kapcsolási frekvencia és a kompakt formai jellemzők lehetővé teszik a tradicionális szilícium-alapú teljesítményeszközök gyors kiszorítását, különösen a nagy teljesítményű és gyors töltési alkalmazásokban.

2025-re a vezető gyártók, mint például az Infineon Technologies AG, STMicroelectronics, NXP Semiconductors, Navitas Semiconductor, és ROHM Semiconductor várhatóan bővítik a GaN termékportfóliójukat és gyártási kapacitásaikat. Az Infineon Technologies AG már jelentős beruházásokat tett a GaN gyártás növelésére, célzottan az autóipari és ipari piacok felé. Az STMicroelectronics a GaN-on-szilícium technológia kapacitásához bővít, a folyamatban lévő igények kielégítése érdekében az elektromos járművek (EV-k) és gyors töltők terén.

Regionálisan Ázsia és Csendes-óceán térsége várhatóan megőrzi a legnagyobb és leggyorsabban növekvő piacot a GaN teljesítményelektronikák számára 2030-ig, amit a jelentős elektronikai gyártók jelenléte és a Kínában, Japánban és Dél-Koreában tapasztalható aktív EV-elterjedés hajt. Olyan cégek, mint a Panasonic Corporation és a Toshiba Corporation aktívan fejlesztik a GaN-alapú megoldásokat mind a fogyasztói, mind az ipari alkalmazásokhoz. Észak-Amerika és Európa szintén jelentős növekedést tapasztal, a nagy keresletnek köszönhetően az adatközponti infrastruktúrából, a megújuló energia rendszerekből és az autóipari elektrifikációból. A Navitas Semiconductor, amely az Egyesült Államokban található, egy figyelemre méltó innovátor, amely a mobil gyors töltők és adatközponti tápegységek GaN IC-ire összpontosít.

A jövőt tekintve, a GaN teljesítményelektronikák piaca várhatóan évi két számjegyű növekedési ütemet (CAGR) ér el 2030-ig, a piaci értékbecslések pedig az évtized végére több milliárd USD-ra rúghatnak. Az 5G infrastruktúra bővülése, az EV-k elterjedése és a magasabb energiahatékonysági normák iránti nyomás várhatóan tovább gyorsítja az elfogadást. Az ipari szövetségek és partnerségek, mint például a ROHM Semiconductor és az autóipari OEM-ek között, valószínűleg kulcsszerepet játszanak a GaN új alkalmazásokba való elterjedésének fokozásában.

- Ázsia és Csendes-óceán: Legnagyobb piac, vezető szereplők: Kína, Japán, Dél-Korea; erős a fogyasztói és autóipari szektorban.

- Észak-Amerika: Növekedést a adatközpontok, megújuló energia és EV-k hajtják; olyan kulcsszereplők által, mint a Navitas Semiconductor.

- Európa: Az autóipari elektrifikációra és ipari hatékonyságra összpontosít; főbb szereplők: Infineon Technologies AG és STMicroelectronics.

Összességében a következő öt év kulcsszerepet játszik a GaN teljesítményelektronikák számára, ahol a technológiai fejlődések, kapacitásbővítések és regionális beruházások formálják a versenyképes tájat és a piaci pályát.

Technológiai táj: GaN vs. Szilícium és SiC teljesítményeszközök

A teljesítményelektronikai technológiai táj jelentős átalakuláson megy keresztül, ahogy a galliumnitrid (GaN) eszközök egyre inkább kihívást jelentenek a hagyományos szilícium (Si) és szilícium-karbid (SiC) megoldások dominanciájának. 2025-re a GaN teljesítményeszközök gyorsan elfogadottá válnak olyan alkalmazásokban, ahol magas hatékonyságot, kompakt méretet és gyors kapcsolási sebességet igényelnek, például adatközpontok, elektromos járművek (EV-k), megújuló energia rendszerek és fogyasztói elektronika.

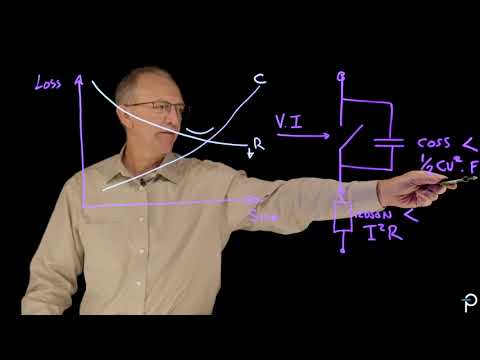

A GaN alapvető anyagi tulajdonságai – széles sávú, magas elektron mobilitás és magas törési mező – lehetővé teszik, hogy az eszközök magasabb feszültségen, frekvencián és hőmérsékleten működjenek, mint a hagyományos szilícium. A Si-hez képest a GaN tranzisztorok alacsonyabb bekapcsolási ellenállást és csökkentett kapcsolási veszteségeket mutatnak, ami magasabb hatékonyságot és kisebb passzív alkatrészeket eredményez. Ez különösen előnyös a nagy frekvenciás alkalmazásokban, ahol a GaN gyors kapcsolása minimalizálja az energia veszteséget és a hőtermelést.

Bár a SiC is széles sávú előnyöket kínál, és jól alkalmazható magas feszültségű, nagy teljesítményű alkalmazásokhoz (például hajtóművekhez és hálózati infrastruktúrához), a GaN erőteljes pozíciót alakít ki az alacsony és közepes feszültségi szegmensekben (tipikusan 650V-ig), beleértve az onboard töltőket, tápegységeket és gyors töltőket. A vezető gyártók, mint az Infineon Technologies AG, Navitas Semiconductor, a GaN Systems (Jelenleg az Infineon része) és a Transphorm a GaN portfóliójukat bővítik, új eszközgenerációk kínálnak kidolgozott szilárdságot, megbízhatóságot és integrációs könnyedséget.

2025-re a GaN és a Si közötti költségkülönbség csökken, amelyet a gyártási folyamatok fejlődése, például a 8 hüvelykes GaN-on-szilícium lapkák és a magasabb hozamok hajtanak. Az olyan cégek, mint az STMicroelectronics és az Infineon Technologies AG, előrelépéseket tesznek a nagyszabású GaN-termelésben, ami a technológia skálázhatóságába vetett bizalmat jelzi. Eközben a SiC továbbra is a preferált választás az ultra-magas feszültségű és zord környezeti alkalmazásokhoz, ahol a főbb szereplők, mint például az onsemi és a Wolfspeed, a SiC kapacitásának bővítésére összpontosítanak.

A jövőt illetően, a következő néhány év várhatóan azt látja, hogy a GaN teljesítményelektronikák egyre inkább penetrálnak az autóipari, ipari és fogyasztói piacokra. A technológia pályája folyamatos K+F-tartalom mellett halad a magas feszültségű GaN eszközök (650V-on túl), a fejlettebb kapudriverekkel és integrált megoldásokkal. Ahogy az ökoszisztéma érettsége nő és a teljesítménylánc stabilizálódik, a GaN várhatóan a hatékony, kompakt és nagy teljesítményű teljesítményátalakítás mainstream választásává válik, kiegészítve, de nem teljesen helyettesítve a Si-t és SiC-t a fejlődő teljesítményelektronikai tájban.

Fő alkalmazások: Autóipar, Fogyasztói elektronika, Adatközpontok és Ipari

A galliumnitrid (GaN) teljesítményelektronikák gyorsan átalakítják számos fő alkalmazási szektort, 2025-re a széleskörű elfogadás pivottá válik. A GaN egyedi tulajdonságai – mint például a magas szakadási feszültség, gyors kapcsolási sebességek és a kiváló hatékonyság – hajtják integrációját az autóiparba, a fogyasztói elektronikába, az adatközpontokba és ipari rendszerekbe.

- Autóipar: Az autóipar egyre inkább GaN eszközöket alkalmaz az elektromos járművek (EV-k) számára, különösen a fedélzeti töltőkben, DC-DC átalakítókban és hajtóművekben. A GaN nagyobb teljesítménysűrűséget és hatékonyságot tesz lehetővé, ami könnyebb, kompaktabb hajtásokat és gyorsabb töltést eredményez. A vezető autóipari beszállítók, mint az Infineon Technologies AG és STMicroelectronics bővítették GaN portfóliójukat, célozva mind a 400V, mind a 800V EV architektúrákra. 2025-re több OEM jármű indítása várható GaN-alapú teljesítményelektronikákra építve, a hatótávolság növelése és a rendszer költségeinek csökkentése érdekében.

- Fogyasztói elektronika: A GaN forradalmasítja a fogyasztói tápegységeket és töltőket, lehetővé téve ultrakompakt, nagy watt-számú megoldásokat. Az olyan cégek, mint a Navitas Semiconductor és a Transphorm GaN IC-ket szolgáltatnak gyors töltőkhöz, amelyeket okostelefonok, laptopok és táblagépek használnak. 2025-re a GaN behatolásának mértéke a fogyasztói töltők piacán várhatóan meghaladja a 20%-ot, a nagyobb márkák integrálják a GaN-t, hogy megfeleljenek a kisebb, hatékonyabb eszközökre irányuló keresletnek.

- Adatközpontok: A felhőalapú számítástechnika és a mesterséges intelligencia (AI) munkaterhelések exponenciális növekedése növeli az igényt a hatékonyabb teljesítményátvitel iránt az adatközpontokban. A GaN-alapú tápegységek jelentős csökkentést kínálnak az energia veszteségben és a hűtési követelményekben. Az Efficient Power Conversion Corporation és az Infineon Technologies AG együttműködik a szervergyártókkal a GaN megoldások bevezetésében a nagy sűrűségű teljesítményasztalokban és a pontról terhelés konvertereknél. 2025-re a GaN várhatóan kulcsfontosságú szereplője lesz a következő generációs, energiahatékony adatközpontoknak.

- Ipari: Az ipari automatizálás, robotika és megújuló energia területén GaN eszközöket alkalmaznak motorhajtóművekhez, tápegységekhez és inverterekhez. Magas hatékonyságuk és hőteljesítményük kulcsszerepet játszik az üzemeltetési költségek csökkentésében és a megbízhatóság javításában. Az STMicroelectronics és az onsemi aktívan bővítik ipari GaN ajánlataikat, új termékbevezetések várhatóak 2025-re, hogy kielégítsék a kompakt, nagy teljesítményű tápegységek iránti növekvő keresletet.

A jövőt tekintve a GaN teljesítményelektronikák jövője e szektorokban továbbra is robusztus. Ahogy a gyártási kapacitás bővül és a költségek tovább csökkennek, a GaN várhatóan egyre nagyobb részesedést kap a teljesítmény félvezető piacon, elősegítve az innovációt és a hatékonyságnövelést az autóipar, a fogyasztói elektronika, az adatközpontok és az ipari alkalmazások terén.

Versenyképességi táj: Vezető szereplők és stratégiai kezdeményezések

A galliumnitrid (GaN) teljesítményelektronikák versenyképes tája 2025-re a gyors innovációk, stratégiai partnerségek és jelentős beruházások jellemzője, amelyeket mind a jól megalapozott félvezető óriások, mind a GaN-re specializálódott vállalatok valósítanak meg. Ahogy a hatékony, nagy frekvenciás és kompakt teljesítménymegoldások iránti kereslet növekszik az autóipar, a fogyasztói elektronika, az adatközpontok és a megújuló energia szektorában, a vezető szereplők felerősítik erőfeszítéseiket a piaci részesedés és technológiai vezetés biztosítása érdekében.

A legkiemelkedőbb cégek közé tartozik az Infineon Technologies AG, amely bővítette CoolGaN™ portfólióját, célul tűzve ki a gyors töltőktől egészen ipari tápegységekig terjedő alkalmazásokat. A vállalat legújabb beruházásai a GaN gyártási kapacitásának bővítésére és vertikális integrált megközelítése hangsúlyozza elkötelezettségét a GaN elterjedése mellett. Hasonlóan, az STMicroelectronics előrehaladt a MasterGaN platformján, amely GaN teljesítménytranzisztorokat és meghajtókat integrál egyetlen csomagba, és jelentette be, hogy együttműködik a vezető OEM-ekkel a GaN-alapú rendszer fejlesztésének felgyorsítása érdekében.

A GaN-specialisták szintén formálják a versenyképes tájat. A Navitas Semiconductor, egy tisztán GaN innovátor, folytatja a következő generációs GaNFast™ IC-k bevezetését, hangsúlyozva a szupergyors töltést és a nagy hatékonyságú teljesítményátvitelt. A Navitas tervezési nyereményeket szerzett a vezető fogyasztói elektronikai márkákkal, és bővít a autóipari és adatközponti piacokra. Az Efficient Power Conversion Corporation (EPC), egy másik úttörő, a nagy frekvenciás, alacsony feszültségű GaN eszközökre összpontosít, olyan alkalmazásokhoz, mint a lidar, vezeték nélküli töltés és DC-DC átalakítás, és aktívan együttműködik a rendszerintegrátorokkal, hogy bemutassa a GaN teljesítményelőnyeit.

A fő integrált eszközgyártók szintén belépnek a GaN arénába. Az NXP Semiconductors a RF és autóipari elektronikai szaktudását kihasználva GaN megoldásokat fejleszt az elektromos járművek és az 5G infrastruktúra számára. A Renesas Electronics Corporation GaN FET-eket és modulokat vezetett be ipari és megújuló energia alkalmazásokhoz, míg a Texas Instruments bővíti GaN portfólióját a nagy sűrűségű tápegységek és motorhajtóművek terén.

A 2025-ös stratégiai kezdeményezések között szerepelnek a kapacitásbővítések, közös vállalkozások és ökoszisztéma partnerségek. A cégek új lapkagyárakba és csomagolási technológiákba fektetnek be, hogy kezeljék a teljesítménylánc korlátait és megfeleljenek a növekvő keresletnek. A készülékgyártók, a gyártók és a végfelhasználók közötti együttműködések felgyorsítják a GaN alkalmazásokra való igényelhetőséget és elterjedését. Ahogy a technológia érik, a versenyképes táj dinamikusnak ígérkezik, folyamatban lévő koncentrációkkal, új belépőkkel és nagy hangsúlyt fektetve az alkalmazásorientált innovációra.

Ellátási lánc és gyártási innovációk

A galliumnitrid (GaN) teljesítményelektronikák ellátási lánca és gyártási tája gyors átalakuláson megy keresztül, ahogy a kereslet felerősödik az autóiparban, a fogyasztói, ipari és adatközponti szektorokban. 2025-re az ipar jelentős beruházásokat tapasztal mind a lapka gyártásában, mind az eszköz előállításában, a kapacitás növelésére, a hozam javítására és a költségek csökkentésére összpontosítva.

Kulcsfontosságú trend a 6 hüvelykesről a 8 hüvelykes GaN-on-szilícium lapkafeldolgozásra való áttérés, amely lehetővé teszi a nagyobb átvitel és a jobb gazdaságosság használatát. Olyan fontos szereplők, mint az Infineon Technologies AG és az STMicroelectronics bejelentették GaN gyártósoraik bővítését, új létesítményekkel és partnerségekkel a tömeges termelés érdekében. Az Infineon Technologies AG fokozza a villachi, osztrák telephelyét, integrálva a GaN-on-Si technológiát meglévő teljesítmény félvezető ökoszisztémájába. Hasonlóan, az STMicroelectronics a katániai gyárába fektet be, célzottan az autóipari és ipari alkalmazások felé.

A vertikális integráció egyre gyakoribbá válik, olyan cégekkel, mint a Navitas Semiconductor és a Transphorm, Inc., amelyek egyaránt ellenőrzik az epitaxiális lapka növekedését és az eszközöket. Ez a megközelítés segít mérsékelni a teljesítménylánc kockázatait és biztosítja a szigorúbb minőségellenőrzést. A Navitas Semiconductor partnerségeket alakított ki ázsiai és európai gyárakkal, biztosítva a kiterjesztő forrásokat és redundanciát, míg a Transphorm, Inc. továbbra is bővíti amerikai gyártási jelenlétét.

Más innovációnak számít az új csomagolási technológiók bevezetése, például a chip-skálájú csomagolás (CSP) és a felületre szerelt eszközök (SMD), amelyek javítják a hőkezelést és lehetővé teszik a magasabb teljesítménysűrűségeket. Az NXP Semiconductors és a ROHM Semiconductor aktívan fejlesztik a GaN modulokat integrált meghajtókkal és védelmi funkciókkal, megkönnyítve a végfelhasználók számára a rendszerek integrált rendszereit.

A teljesítménylánc megbízhatósága kiemelt fontosságú, különösen a közelmúlt globális zűrzavaraival kapcsolatban. A cégek diverzifikálják szállítói bázisukat kritikus anyagokban, mint például a nagy tisztaságú gallium és szilícium szubsztrátok. Ezenkívül erőfeszítések történnek a teljesítménylánc egyes részeinek helyi előállítására Európában és Észak-Amerikában, csökkentve a bizonyos régiókra gyakorolt függőséget.

A jövőt tekintve, a következő évek várhatóan további automatizálást hoznak a GaN eszközgyártásában, az AI-alapú folyamatirányítás növekvő használatát és új belépők megjelenését a szabadalmazott epitaxia és eszköz architektúrák révén. Ezek az innovációk várhatóan csökkentik a költségeket és felgyorsítják a GaN teljesítményelektronikák elterjedését számos iparágban.

Szabályozási környezet és ipari normák

A galliumnitrid (GaN) teljesítményelektronikák szabályozási környezete és ipari normái gyorsan fejlődnek, ahogy a technológia érik, és az elfogadás az autóipar, a fogyasztói, ipari és megújuló energia szektorokban felgyorsul. 2025-re a szabályozó testületek és ipari konzorciumok a biztonságra, megbízhatóságra és interoperabilitásra összpontosítanak, hogy biztosítsák, hogy a GaN eszközök megfeleljenek a magas feszültségű és magas frekvenciás alkalmazások szigorú követelményeinek.

A kulcsfontosságú nemzetközi szabványügyi szervezetek, mint például a Nemzetközi Elektrotechnikai Bizottság (IEC) és az Institute of Electrical and Electronics Engineers (IEEE) aktívan fejlesztik és frissítik a széles sávú félvezetőkre, köztük a GaN-re vonatkozó normákat. Az IEC TC47 és SC47E bizottságai a félvezető eszközökre vonatkozó normák kidolgozásán dolgoznak, a legutóbbi erőfeszítések a GaN tranzisztorok és integrált áramkörök egyedi meghibásodási módjainak és megbízhatósági tesztelési protokolljainak kezelésére összpontosítanak. Az IEEE, a Power Electronics Society-n keresztül, szintén hozzájárul a GaN eszközök jellemzőinek és a rendszerintegrációnak megfelelő irányelvekhez.

Az Egyesült Államokban az UL (Underwriters Laboratories) és a National Electrical Manufacturers Association (NEMA) együttműködik a gyártókkal a GaN technológiát integráló energiaátalakító berendezések biztonsági normáinak frissítésében. Ezek a frissítések különösen relevánsak az elektromos járművek (EV) töltőinfrastruktúrájában és az adatközponti tápegységekben, ahol a GaN magas hatékonysága és kompakt volta gyors elfogadást eredményez.

A fő GaN eszközgyártók, mint az Infineon Technologies AG, NXP Semiconductors, STMicroelectronics és a Navitas Semiconductor aktívan részt vesznek a szabványosítási erőfeszítésekben. Ezek a cégek fehér könyveket és megbízhatósági adatokat is publikálnak a GaN eszközök új és meglévő normák alá történő minősítése érdekében. Például az Infineon és az STMicroelectronics bejelentették a GaN termékeik AEC-Q101 autóipari normáknak való megfelelését, amely kritikus mérföldkő az EV-k és fejlettebb vezetést támogató rendszerek bevezetéséhez.

A jövőt tekintve, a szabályozási táj szigorodni várható, amint a GaN eszközök biztonságkritikus alkalmazásokra összpontosítanak. A globális normák harmonizálása várható, a lifecycle reliability, az elektomágneses összeférhetőség (EMC), és a környezeti fenntarthatóság iránti megerősített hangsúlyt várunk. Az ipari csoportok, mint a Power Sources Manufacturers Association (PSMA) kulcsszerepet játszanak a párbeszéd elősegítésében a szabályozók, gyártók és végfelhasználók között, hogy a normák lépést tartsanak a GaN teljesítményelektronikák technológiai fejlődésével.

Kihívások és az elfogadás akadályai

A galliumnitrid (GaN) teljesítményelektronikák jelentős növekedés előtt állnak 2025-ben és az elkövetkező években, mégis számos kihívás és akadály befolyásolja az elfogadási pályát. Az egyik legfontosabb akadály továbbra is a GaN eszközgyártás költsége és skálázhatósága. A hagyományos szilíciummal ellentétben a GaN szubsztrátok költségesebbek és értelemszerűen érettebbek nagy tömegű lapkagyártás tekintetében. Míg a vezető gyártók, mint az Infineon Technologies AG és NXP Semiconductors nagymértékben előreléptek a hozamok javításában és a 6 hüvelykes és 8 hüvelykes lapkafeldolgozással kapcsolatban, az ipar még mindig magasabb egységköltségekkel szembesül az élenjáró szilícium megoldásokkal összehasonlítva.

Egy másik jelentős akadály a GaN eszközök integrálása a meglévő teljesítményelektronikai rendszerekbe. A GaN tranzisztorok magasabb frekvencián és feszültségen működnek, ami áttervezést igényelhet a áramkörökörvénékben, a csomagolásban és a hőkezelő rendszerekben. Olyan cégek, mint a Navitas Semiconductor és az STMicroelectronics befektetnek referencia tervekbe és alkalmazás támogatásba, de a mérnökök és rendszertervezők számára a tanulási görbe továbbra is kihívást jelent, különösen a fogyasztói gyors töltők alkalmazásain kívül, az autóipari vagy ipari szektorok irányába.

A megbízhatósági és minősítési normák szintén folyamatos kihívásokat jelentenek. Míg a GaN eszközök figyelemre méltó teljesítményről tettek tanúbizonyságot laboratóriumi és korai kereskedelmi környezetben, a hosszú távú megbízhatósági adatok – különösen zord autóipari vagy hálózati körülmények között – még mindig gyűlnek. Az ipari testületek és gyártók, beleértve az onsemi-t és a ROHM Semiconductor-t, aktívan dolgoznak megbízható minősítési protokollok létrehozásán, hogy megfeleljenek az autóipari alkalmazásokhoz szükséges szigorú normáknak, mint például az AEC-Q101.

Ellátási lánc korlátai és az anyag rendelkezésre állása további aggályok. A GaN eszközökkel szembeni igény gyors növekedése, különösen az elektromos járművek, adatközpontok és megújuló energia rendszerek esetében, nyomást gyakorol a magas minőségű GaN lapkák és epitaxiálisan elérhető anyagok ellátására. Az olyan cégek, mint a Wolfspeed bővítik gyártási kapacitásukat, de iparági elemzők várhatóan, hogy a szoros ellátási feltételek a következő néhány évben fennmaradnak, míg új gyárak indulnak.

Végül a piaci tájékoztatás és ökoszisztéma fejlesztés kulcsszerepet játszanak a széleskörű elfogadásban. Sok potenciális felhasználó még mindig nem ismeri a GaN technológia egyedi előnyeit és tervezési szempontjait. Ennek kezelésére a vezető beszállítók növelik a képzés, tervezési eszközök és ökoszisztéma-partnerségek iránti befektetéseiket, hogy felgyorsítsák az átmenetet a szilíciumról GaN-alapú teljesítményelektronikákra.

Feltörekvő lehetőségek: Új piacok és felhasználási esetek

A galliumnitrid (GaN) teljesítményelektronikák gyorsan bővülnek, túllépve kezdeti erősségeiken a fogyasztói gyors töltők és adatközponti tápegységek terén, 2025 pedig kulcsfontosságú évként jelentkezik a új piaci behatolásra és innovatív felhasználási esetekre. A GaN egyedi tulajdonságai – mint például a magas elektron mobilitás, széles sáv és kiemelkedő hatékonyság magas frekvenciákon – zűrzavaros előrelépéseket tesznek lehetővé számos szektorban.

Az egyik legfontosabb feltörekvő lehetőség az autóiparban rejlik, különösen az elektromos járművek (EV-k) és hibrid elektromos járművek (HEV-k) esetében. A GaN-alapú teljesítményeszközök segítik a fedélzeti töltőket, DC-DC átalakítókat és hajtóműveket, amelyek nagyobb hatékonyságot és csökkentett rendszerméretet kínálnak a hagyományos szilícium megoldásokhoz képest. Fő autóipari beszállítók és félvezető gyártók, köztük az Infineon Technologies AG és az STMicroelectronics, bejelentették GaN portfóliójuk bővítését, amelyek célja az autóipari minősítések és megbízhatósági normák elérése, a kereskedelmi alkalmazások sürgetése 2025 előtt.

A távközlési infrastruktúra is gyors GaN elfogadást mutat. Az 5G telepítése és a 6G hálózatok várható növekedése erőfokozókat és rádiófrekvenciás (RF) frontvégtermékeket igényel, amelyek képesek magasabb frekvenciák és teljesítménysűrűségek kezelésére. Olyan cégek, mint az NXP Semiconductors és a Qorvo, Inc. aktívan fejlesztenek GaN RF megoldásokat az alállomások és műholdas kommunikációk számára, kihasználva a GaN képességét, hogy kisebb lábnyom mellett magasabb kimeneti teljesítményt és hatékonyságot biztosítson.

A megújuló energia rendszerek – beleértve a napelem invertereit és az energiatárolást – szintén előnyöket élveznek a GaN hatékonyságának növekedéséből. A kapcsolási veszteségek csökkentése és a magasabb frekvenciájú működés lehetővé teszi a GaN eszközöket, kisebb, könnyebb és hatékonyabb teljesítményátalakító rendszerekre. Az Efficient Power Conversion Corporation (EPC) és a Navitas Semiconductor aktívan népszerűsítik GaN megoldásokat a lakossági és kereskedelmi napelem alkalmazások számára, kísérleti projektekkel és korai kereskedelmi telepítésekkel a 2025-ös évre.

Az új felhasználási esetek is megjelennek ipari automatizálás, robotika és légi közlekedés területén, ahol a kompakt, könnyű és rendkívül hatékony teljesítményelektronikák iránti kereslet kritikus. A következő néhány év várhatóan azt mutatja, hogy a GaN eszközöket egyre inkább integrálják a motorhajtóművekbe, az ipari automatizálás tápegységeibe és akár drónok és kis repülőgépek elektromos propulziós rendszereibe.

Ahogy a gyártási teljesítménybővül és az eszközök költségei tovább csökkennek, a GaN teljesítményelektronikák jövőbeli kilátásai 2025-ben és az azt követő években robusztusnak mondhatóak. A technológia új piacokra való behatolása felgyorsul, folytatódó innovációkkal a vezető gyártók részéről és az energiahatékony, nagy teljesítményű megoldások iránti kereslet növekedésével.

Jövőbeli kilátások: Zűrzavaros trendek és hosszú távú hatás

A galliumnitrid (GaN) teljesítményelektronikák jövőbeli kilátásai 2025-re és az azt követő években gyors technológiai fejlődést, a piaci elfogadás bővülését és a zűrzavarkeltő trendek megjelenését látják, amelyek várhatóan átalakítják a teljesítményelektronikai tájat. A GaN kiemelkedő anyagi tulajdonságai – például a magas elektron mobilitás, széles sáv és magas törési feszültség – folytatják a penetrációjukat a hagyományosan szilícium-alapú eszközökkel dominált alkalmazásákba.

Az egyik legfontosabb tendencia a GaN felgyorsult elfogadása az elektromos járművek, a megújuló energia rendszerek és az adatközpontok terén. A vezető autógyártók és elsőrangú beszállítók egyre inkább GaN-alapú teljesítményeszközöket integrálnak a fedélzeti töltőkbe, DC-DC átalakítókba és hajtóművekbe, hogy elérjék a magasabb hatékonyságot és csökkentett rendszerméretet. Például az Infineon Technologies AG és az STMicroelectronics bővítették GaN portfóliójukat, célul tűzve, hogy elérjék az autóipari kölcsönzéseket és a megbízhatósági normákat, amelyek megfelelnek a szigorú teljesítménykihívásoknak.

A fogyasztói elektronika szektorban a GaN gyorsan kiszorítja a szilíciumot az okostelefonok, laptopok és más hordozható eszközök gyors töltőin. Az olyan cégek, mint a Navitas Semiconductor és a Transphorm vezető szerepet játszanak, GaN teljesítmény IC-ket kínálva, amelyek lehetővé teszik az ultrakompakt, nagyhatékonyságú töltőket. A trend várhatóan fokozódni fog, ahogy az eszközgyártók keresik a különbségkeltő lehetőségeket, a kisebb formátumok és gyorsabb töltési képességek irányába.

Az adatközpontok és telekommunikációs infrastruktúrák szintén várhatóan profitálnak a GaN hatékonysági nyereségeiből. Ahogy a hiper-skaláris adatközpontok a energiafogyasztás csökkentésére és a hűtési igények mérséklésére törekszenek, a GaN-alapú tápegységek kedvező megoldást jelentenek. Az Efficient Power Conversion Corporation (EPC) és a Renesas Electronics Corporation aktívan fejlesztenek GaN megoldásokat, amelyek célzottak a magas frekvenciájú, nagy sűrűségű teljesítményátvitelre ezekben a kihívásokkal teli környezetben.

A jövőt tekintve, a GaN teljesítményelektronikák piaca várhatóan évi két számjegyű növekedési ütemeket tapasztal a 2020-as évek végéig, a költségek folyamatos csökkenése, a gyártási hozamok javulása és a 8 hüvelykes GaN-on-szilícium lapkák skálázódása révén. Az iparági szövetségek és az iparszabványosító erőfeszítések, mint például az Semiconductor Industry Association vezetése, valószínűleg tovább gyorsítják az elfogadást azáltal, hogy biztosítják az interoperabilitást és a megbízhatóságot a teljesítménylánc mentén.

Összességében a következő évek úgy tűnik, hogy a GaN teljesítményelektronikákat a résoid rehok címről a mainstream irányába terelik, zűrzavaros hatásokkal az autóipar, a fogyasztói, ipari és infrastruktúra szektorokban. A technológia hosszú távú hatásait az energiaköltségek növekedésének, a szénlábnyom csökkentésének és olyan új rendszerarchitektúrák megvalósításának jegyzik, amelyek korábban nem voltak elérhetőek a hagyományos szilícium eszközökkel.

Források & Hivatkozások

- Infineon Technologies AG

- NXP Semiconductors

- STMicroelectronics

- Texas Instruments

- ROHM Semiconductor

- Toshiba Corporation

- Infineon Technologies AG

- Navitas Semiconductor

- STMicroelectronics

- Wolfspeed

- Transphorm

- Navitas Semiconductor

- Institute of Electrical and Electronics Engineers

- UL

- National Electrical Manufacturers Association

- Power Sources Manufacturers Association

- Wolfspeed

- Semiconductor Industry Association